2023 연금저축 세법개정안 세액공제 한도 고소득자 분리과세 변경 관련 포스팅입니다. 2023년도에 세법의 많은 부분이 바뀌는데요. 오늘은 그중 연금저축 관련 세제개편안에 대해 말씀드리겠습니다. 개정안이 나왔을 때 그 내용들을 알아둬야 내년에 혼란스럽지 않게 내 소중한 돈을 관리할 수 있습니다.

2023 연금저축 세법개정안 변경 내용을 보겠습니다. 다행히 우리에게 유익한 내용들인데요. 연금에 관한 것은 파격적으로 개정이 되지는 않았지만 이렇게라도 서서히 좋게 변해간다는 건 환영할 일이라고 생각합니다. 지금부터 자세히 설명해 드리겠습니다.

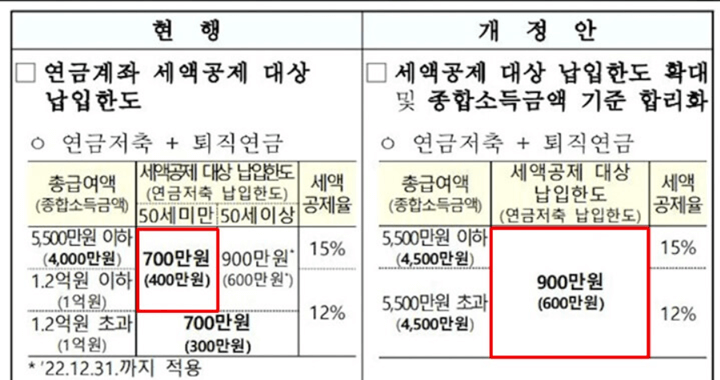

1. 세액공제 한도가 200만 원 ↑

세액공제 한도가 200만 원 늘었습니다. 우리가 지금까지 알고있는 연금저축은 세액공제를 400만 원까지 받고 IRP까지 하면 추가로 300만 원을 더 받아서 총 700만 원을 세액공제 받을 수 있죠. 만약 연금저축 없이 바로 IRP를 만들면 IRP 하나로 700만 원까지 세액공제를 받을 수 있다는 내용이 우리가 알고있는 내용이죠.

여기서 한도 400만 원과 700만 원이 600만 원과 900만 원으로 늘어납니다. 굉장히 반가운 소식이죠.

보시다시피 꽉 채우면 받게되는 세액공제의 금액도 늘어납니다. 400+300이던 게 600+300이 되니까 이걸 한달로 나누면 지금까지는 연금저축 34만 원 IRP 25만 원 이렇게 합산 59만 원을 세액공제 풀로받는 한도로 외워왔었는데요. 이제 매달 연금저축 50만 원 IRP 25만 원 이렇게 합산 75만 원으로 기억해두시면 되겠습니다.

정리하면 올해 말까지는 연금저축 34만 원만 내다가 내년이 되자마자 연금저축을 매달 50만 원을 내면 되겠습니다.

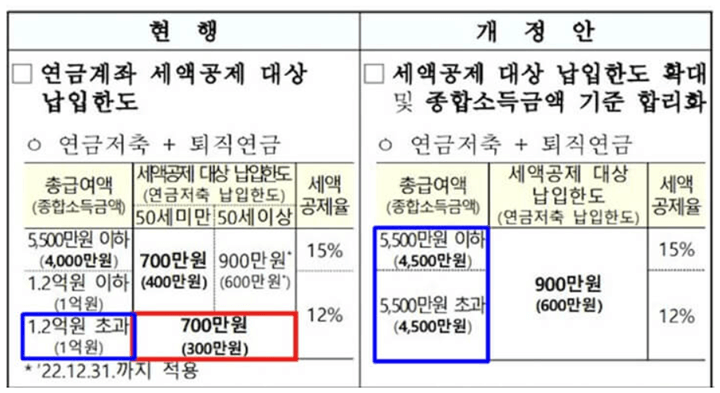

2. 고소득자 구간이 없어짐.

고소득자 구간이 없어졌습니다. 이제 고소득자도 세액공제를 똑같이 받을 수 있게 되었습니다.

우리가 일반적으로 고소득자라고 부르는 연봉 1.2억 원이 넘는 사람, 종합소득이 1억 원이 넘는 사람들은 연금저축의 세액공제 한도만 100만 원이 낮았었는데요. 2023년도부터는 아예 이 구간을 싹 덜어 깔끔하고 심플해졌습니다. 이제 돈 많이 버는 만큼 노후준비 많이 해야된다는 뜻입니다.

3. 집 판 돈으로 추가 납입 가능

이게 새로 생긴건데 참 특이한 부분입니다. 연금저축이랑 IRP는 합해서 1년동안 1,800만 원만 돈이 들어갈 수 있습니다. 이보다 더 많은 돈이 들어가게 해주는것은 ‘추가납입’이라는 항목으로 정해져있는데요.

우리가 알고 있는 건 기존에는 딱 하나, ISA 만기 자금을 넣는 것! 이것만 추가 납입이 가능한 항목이었는데요. 여기에 새로운 게 하나 더 추가됐습니다. 바로 집 판돈이 추가된건데요. 자세한 내용은 1주택인 가구가 부부 중에 한명이라도 60세가 넘어서 고령 가구이고 가격이 더 낮은 주택으로 이사를 한다면, 이사하면서 생긴 차액 중 일부를 연금저축 계좌로 추가 납입을 할 수 있게 해준다는 겁니다. 이때 금액은 최대 1억원까지 가능합니다.

따로 세액공제를 더 해주는 건 아닙니다. 그러니까 우리는 세액공제를 받지 않은 원금을 연금 계좌에 가지고 있을 수 있게 되는 거죠. 세액공제를 받지 않은 원금을 어떻게 활용할 수 있고 어떤 장점이 있는지는 다음 포스팅에서 다루도록 하겠습니다.

4. 1년에 1,200만 원 넘게 수령, ‘분리과세’ 선택 가능

연금 탈 때 1년에 1,200만 원 넘게 수령하고 분리과세를 선택할 수 있습니다. 연금저축이랑 IRP를 열심히 준비해서 돈을 많이 모으고 나중에 수령할 때는 1년에 1,200만 원을 넘지 않도록 수령할 필요가 있는데요.

그 이유는 1년에 1,200만 원을 넘지 않게 수령하면 3.3~5.5%로 연금 소득세를 과세하고 끝이지만 1,200만 원이 넘게 되면 선택의 여지 없이 무조건 종합 과세로 넘어갑니다. 보통 일반적인 경우에는 종합소득세로 내는 것이 세금 부담이 더 크기 때문에 1,200만 원이 넘지 않도록 수령하는 연수를 늘리는 방법을 사용해왔는데요.

그런데 이 부분이 앞으로 이렇게 바뀝니다. 1,200만 원 넘게 받고 나서 내가 원하면 분리과세를 선택할 수 있다는 겁니다. 이때 분리 과세는 16.5%로 해줍니다. 결국 1,200만 원 이상 수령을 해야 하는 상황이 된다면 그렇게 받고 그걸 종합소득세로 내는게 유리할지, 16.5%로 분리과세 하는 게 유리할지 본인에게 더 유리한 쪽으로 선택을 하실 수 있게 해준다는 거죠.

개인적으로는 이 1,200만 원이라는 한도가 늘어나지 않은 것에 약간의 아쉬움을 느끼지만 언젠가는 늘어날 거라고 기대하며 기다려야겠죠.

이상 2023 연금저축 세법개정안 세액공제 한도 고소득자 분리과세 변경 관련 포스팅을 마치겠습니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.