기초연금 월급 금융재산 부동산 임대보증금 공제 소득인정금액 계산 예시 관련 포스팅입니다. 기초연금 40만 원 지급을 두고 지급 금액과 연계 감액에 대한 정치권의 의견 차이가 여전히 좁혀지지 않고 있습니다.

기초연금 자주묻는 질문

기초연금 지급 금액에 대한 것은 차후에 결정되겠지만 어르신들은 기초연금을 받을 수 있는지 없는지 그 여부에 대해 미리 알고 준비하셔야 합니다.

‘집이 2채면 기초연금 못 받는다’, ‘은행에 2억 이상 있으면 기초연금 못 받는다’ 이와 같은 주변 분들의 말씀만 듣고 기초연금 신청 자체를 안 하시는 분들도 종종 볼 수 있는데요. 과연 그럴까요? 오늘은 기초연금과 관련해 평소 어르신들이 가장 많이 궁금해 하시는 4가지에 대해 자세히 말씀드리겠습니다.

혼자 살면서 월급이 200만 원 이상이면 기초연금 못 받을까?

혼자 사시는 분의 경우 소득인정액이 180만 원 이하이면 기초연금을 받으실 수 있습니다. 하지만 이 소득인정액이라는 것이 소득만을 말하는 것이 아니고 나의 소득을 평가한 금액 + 가진 재산을 소득으로 환산한 금액을 모두 더한 금액을 말합니다.

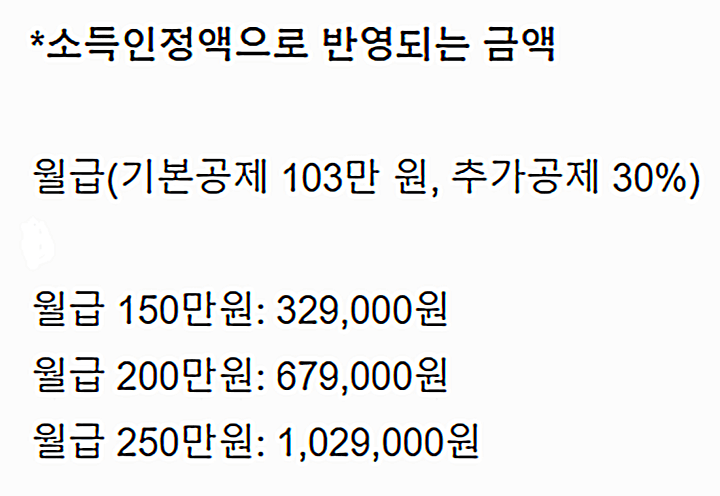

그리고 소득은 전체를 반영하는 것이 아니라 기본공제, 추가공제, 필요경비 등을 빼고 남은 금액을 소득인정액으로 반영합니다. 특히 근로소득은 공제를 많이 해주는 편인데요. 아래 예시를 들어 설명해 드리겠습니다.

월급이 200만 원일 경우 기본 공제 103만 원, 추가 공제 30%를 적용해 소득인정액으로 반영되는 금액은 679,000원입니다. 또 월급이 150만 원인 경우 소득인정액으로 반영되는 금액은 32만9천원, 월급이 250만 원일 경우 소득인정액으로 반영되는 금액은 1,029,000원입니다.

이런 점을 고려해 볼 때, 월급이 200만 원인 경우에도 기타 다른 재산이 많지 않으면 기초연금을 수령할 수 있습니다.

은행에 2억원 이상 있으면 기초연금 못 받을까?

금융재산의 경우, 기본 공제되는 금액은 2천만 원인데요. 2억원이 은행에 예치되어 있을 경우, 소득인정액을 구해보면 {(2억원-2천만원) X4%} ÷ 12개월 = 60만 원입니다. 즉, 2억원에서 기본 공제 2천만 원을 빼고 1억8천만 원에 소득환산율 4%를 곱한 뒤 12개월로 나누면 금융재산 2억에 대한 소득인정액은 60만 원이 됩니다.

여기에 이자소득을 더해주셔야 하는데요. 원금 2억원에 연 4%의 이율을 적용해보면 약 66만 원이 나옵니다. 그리고 이자소득은 매월 4만 원씩 공제되니까 66만 원에서 4만 원을 뺀 62만 원이 2억원에 대한 이자소득으로 반영됩니다.

정리해보면 정기 예금 2억 원이 있는 경우, 2억원을 소득으로 환산한 60만 원과 이자소득 62만 원을 더한 122만 원이 소득인정액이 되는 것입니다. 따라서 금융재산 2억원을 제외한 나머지 재산과 소득도 반영해서 소득인정액을 계산해봐야 하겠지만 금융소득 2억원이 있다고해서 당연히 기초연금을 못받으시는 것은 아닙니다.

본인 명의 집이 2채인데 기초연금 받을 수 있을까?

부동산의 경우 시가표준액 기준으로 모두 더한 뒤 지역별 기본공제를 받을 수 있는데요. 예를 들면 가지고 계신 부동산이 2채일 경우 둘의 시가표준액을 모두 더한 뒤 대도시와 특례시는 1억 3500만 원, 중소도시 8,500만 원, 농어촌 7,250만 원을 공제받습니다.

만약 한 채는 전세를 줬다고 한다면 전세권이 설정된 임대보증금과 확정일자에 대한 임대보증금 중 주택 등 시가표준액에 50% 범위 내에서 임대보증금을 부채로 공제해주는데요.

예를 들어 시가표준액이 4억원인 아파트 3억원에 전세를 준다면 시가표준액 4억원의 50% 즉, 2억원까지 공제가 가능한 것입니다. 단, 임대보증금을 부채로 인정하는 것은 한 채만 해당된다는 점 참고해주세요.

상가 하나를 세주고 있는데 월세를 받으면 기초연금 못 받을까?

임대 소득의 경우 임대 사업 등록을 하셨든 안하셨든 점포 임대는 41.5%, 주택임대는 42.6%의 필요경비를 공제받을 수 있습니다. 예를 들어 점포 임대로 월 100만 원의 임대소득이 있을 경우, 100만 원의 41.5%를 필요 경비로 공제하면 소득인정액이 585,000원이 되는데요. 다른 소득과 재산이 많지 않으시다면 기초연금을 받으실 수도 있습니다.

기초연금은 수급자격이 되셔도 신청하지 않으면 받으실 수 없는데요. ‘나는 재산이 좀 있어서 안되겠지’ 라고 생각하지 마시고 일단 신청 먼저 하시길 바라며 만 65세 생일이 속한 달 전달 1일부터 신청 가능하니까 참고하시기 바랍니다.

이상 기초연금 월급 금융재산 부동산 임대보증금 공제 소득인정금액 계산 예시 관련 포스팅을 마치겠습니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.

65세 이상 임플란트 건강보험 본인부담금 비급여 항목 총정리 필독

숨은 보험금 찾기 방법 초간단 조회 쏠쏠한 이자까지 확인