2023 기초수급자 기본재산액 재산특례 주거용재산 한도액 관련 포스팅입니다. 작년 12월 29일 보건복지부에서 2023년 1월 1일부터 기초생활수급자를 선정할 때 재산 기준을 대폭 완화해서 보겠다고 발표했죠. 오늘 이 내용을 완벽 정리했습니다.

기본재산액 기준

먼저 2023년 기본재산액 기준이 어떻게 완화되는지 말씀드리겠습니다. 기본재산액이란 보장 가구의 기본적인 생활 유지에 필요하다고 인정되어 소득환산에서 제외되는 재산가액을 의미합니다.

즉, 기초수급자라고 하더라도 기본적인 생활을 위해 ‘이 정도 재산은 있어도 된다’고 판단해서 수급자의 재산 중 일정 금액을 공제해주는 거죠. 기본재산액 기준은 거주 지역이 어딘지에 따라 금액이 다릅니다.

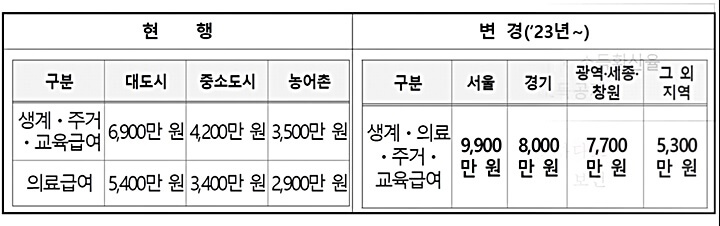

2022년도에는 대도시/ 중소도시/ 농어촌 이렇게 세 개의 급지로 나눠서 봤는데 2023년도부터는 서울/ 경기/ 광역·세종·창원시/ 그 외 지역 이렇게 4개로 나눠서 봅니다.

이전보다 훨씬 더 현실에 맞게 지역이 구분됐습니다. 또 2022년도에는 생계· 주거· 교육급여 따로 의료급여 따로 봤었는데 올해부터는 4개의 급여를 동일하게 봅니다.

그래서 2023년도부터는 서울은 9,900만 원, 경기도는 8,000만 원, 광역·세종·창원시는 7,700만 원 그 외 지역은 5,300만 원을 수급자 재산에서 차감해줍니다.

재산범위 특례

재산범위 특례 금액도 늘어납니다. 재산범위 특례는 가구원 구성이 근로 무능력자로만 구성됐거나 재산 처분이 곤란한 가구를 말하는데요. 1) 재산액이 재산범위 특례액 이하, 2) 금융 재산이 일정금액 이하일 경우, 이렇게 두 가지 경우에 모두 해당되면 재산액을 소득산정에서 제외해줍니다.

그래서 서울의 경우 1억 4,300만 원, 경기도는 1억 2,500만 원, 광역·세종·창원시는 1억 2,000만 원, 그 외 지역은 9,100만 원을 공제해줍니다.

기초수급자 중에는 노부부이거나 조손세대, 장애인 가구 등이 많이 있을 텐데요. 이러한 경우 위 금액까지 있어도 재산이 없다고 산정하는 거죠. 다른 분들보다 재산을 훨씬 더 많이 공제해주니까 수급자 되기도 그만큼 더 유리합니다.

주거용재산 한도액

2023년에는 주거용재산 한도액도 늘어납니다. 정부는 기초수급자 재산을 볼 때, 주거용 재산, 일반 재산, 금융 재산, 자동차 재산 이렇게 4가지로 나눠서 보는데요.

여기에서 주거용 재산은 해당 금액의 1.04%, 일반 재산은 4.17%, 금융재산은 6.26%, 자동차 재산은 100%를 적용해서 봅니다. 이렇게 소득환산율이 다르다 보니까 정부는 소득환산율이 가장 낮게 산정되는 주거용 재산에 한도액을 정해두는데요. 이 한도액도 많이 올랐습니다.

서울은 1억 7,200만 원, 경기도는 1억 5,100만 원, 광역·세종·창원시는 1억 4,600만 원, 그 외 지역은 1억 1,200만 원으로 봅니다.

2023 재산 기준 예시

원활한 이해를 돕기 위해 구체적인 예시를 보면서 2022년 기준과 2023년 기준이 어떻게 다른지 비교해보겠습니다. 이걸 알아야 여러분 상황에 각각 적용해볼 수 있으니까요.

| ▶ 가구 구성: 2인 가구, 대도시 서울 거주 ▶ 소득 재산: 소득 없음/ 주거용 재산(1.7억원)/ 금융재산(158만 원) * 금융재산은 생활준비금(500만 원) 이내로 소득인정액으로 환산되지 않음 |

서울에 사는 2인 가구 A씨 가족이 있다고 가정해보겠습니다. A씨네 가족은 별다른 소득이 없고 1억 7천 만원의 주거용 재산과 금융 재산 158만 원만 있습니다. 이럴 경우 A씨 가족은 기초수급자가 될 수 있을까요?

□ 2022년도 기준 예시

우선 작년 2022년도 기준을 설명해드리겠습니다. 정부는 기초수급자 가구에게 ‘생활준비금’이라고 해서 금융재산 500만 원을 기본적으로 공제해줍니다. 그래서 A씨 가족의 158만 원의 금융재산은 없는 것이나 마찬가지죠. 이건 2023년 올해에도 동일하게 적용됩니다.

이렇게 되면 주거용재산 1억 7천만 원만 남게되죠? 작년의 경우 주거용재산 한도액이 서울 기준 1억 2,000만 원이었기 때문에 A씨 가족의 주거용재산 1억7천만 원 중 1억 2,000만 원은 주거용재산 환산율(1.04%)로 계산하고, 나머지 5,000만 원은 일반재산 환산율(4.17%)로 계산합니다. 그래서 5,000만 원을 일반재산 환산율 (4.17%)로 계산하면 208만 5천 원이 나오죠.

다음 주거용 재산 1억 2,000만 원을 보겠습니다. 2022년도 서울의 기본재산액은 6,900만 원이었죠. 그래서 정부는 1억 2,000만 원에서 기본재산액 6,900만 원을 차감한 금액 5,100만 원만 재산으로 봅니다.

그리고 5,100만 원을 주거용 재산 환산율 (1.04%)로 계산해보면 53만 원이 나옵니다. 이 53만 원 금액에다 아까 일반재산 소득환산액인 208만 5천 원을 더하면 A씨 가구 소득인정액은 총 261만 5,000원이 됩니다.

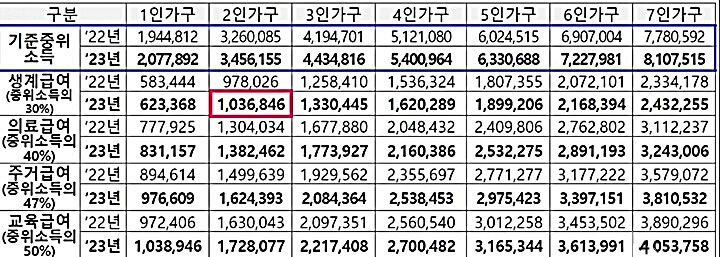

2023년도 2인 가구 생계급여 기준액은 1,036,846원으로, A씨 가족의 소득인정액(261만 5,000원)이 훨씬 높죠. 결국 A씨 가족의 경우, 2022년 기준을 적용받으면 기초수급자에서 탈락합니다.

□ 2023년도 기준 예시

그렇다면 2023년 기준으로 적용하면 어떻게 될까요? 아까 2023년 서울시 주거용재산 한도액이 1억 7,200만원이라고 말씀드렸죠? 이렇게 되면 A씨 가족의 주거용재산 1억 7,000만 원 전액이 모두 (일반재산 환산율 4.17%적용 없이) 주거용재산 환산율(1.04%)로만 계산됩니다.

여기에 2023년 서울시 기본재산액이 9,900만 원이니까 A씨 가족의 주거용재산 1억 7,000만 원에서 기본재산액 9,900만 원을 빼면 7,100만 원이 나옵니다. 이 7,100만 원에 주거용재산 환산율 (1.04%)을 적용해보면 73만 8천 원이 나오는데요. 이 73만 8천 원이 A씨 가구의 소득인정액이 됩니다.

그리고 아까 말씀드렸던 2023년도 2인가구 생계급여 기준액 1,036,846원 에서 73만 8천 원을 차감한 금액 29만 8,000원 이 A씨 가구의 생계급여가 되는 것이죠.

결론적으로 A씨 가족의 경우, 2022년도에는 재산 때문에 기초수급자가 되지 못했지만 2023년도에는 재산 기준이 많이 완화돼서 기초수급자가 될 수 있는 것이고 생계급여로 월 30만 원 가량 받을 수 있고 의료급여와 주거급여도 받을 수 있게 됐습니다.

그리고 휴대폰, 도시가스, 전기요금 등의 할인 혜택과 각종 바우처 혜택까지 받을 수 있기 때문에 2022년도의 가계 상황보다 2023년도의 가계 상황에 훨씬 더 나아지게 돼죠.

이제 재산이 1~2억 원이 있더라도 소득이 적다면 기초수급자가 될 수 있고, 이전에 재산 때문에 기초수급자에서 탈락한 분들도 다시 기초수급자를 신청하면 수급자가 되실 수도 있습니다. 또 현재 재산때문에 생계급여나 주거급여가 깎이는 분들도 지금보다 수급비가 더 많아질 수 있죠.

이상 2023 기초수급자 기본재산액 재산특례 주거용재산 한도액 관련 포스팅을 모두 마치겠습니다. 다르 도움 될만한 포스팅도 아래 첨부하겠습니다.