61년생 부터 72년생 국민연금 수령나이 수령년도 관련 포스팅입니다. 국민연금 등 공적연금의 역할로 노인빈곤율이 2006년 이후 최초로 40% 대 이하로 하락했다고 합니다. 오늘은 국민연금 수급개시 연령에 대해 깔끔하게 정리해드리겠습니다.

2023년부터 만 63세 돼야 연금수령

수급개시 연령을 5년마다 한 살씩 늦추게 되어있는 국민연금법 규정으로 인해 2023년부터 만 63세가 돼야 연금수령 가능 나이가 됩니다. 국민연금을 받기 시작하는 연령이 만 62세에서 63세로 한 살 늦춰집니다. 즉, 내년에 만 62세가 돼서 연금을 받을 것으로 기대하던 1961년생 분들은 연금 없이 1년을 버텨야 합니다.

어떤 분들은 ‘1년 가지고 뭘 그러냐’라고 하시는데요. 생각보다 이 1년 늘어나는 것 때문에 바뀌는 게 많습니다. 제가 오늘 3가지로 정리를 해볼텐데요. 은퇴를 앞두고 계시다면 노후 계획 세우실 때 이 부분 무조건 꼭 고려해두셔야 나중에 당황할 일 없으실겁니다.

1. 국민연금 수령나이 수령년도

여러분은 국민연금 몇 살 때부터 혹은 몇년도부터 받는 지 정확하게 알고 계시나요? 62세부터 받는다는 사람이 있고 63세, 혹은 64세부터 받는다는 사람이 있습니다. 결론부터 말씀드리면 다 맞는 이야기입니다. 왜냐하면 내가 언제 태어났는지에 따라서 국민연금을 몇 살 때부터 받을 수 있는지가 사람마다 다 다르기 때문입니다.

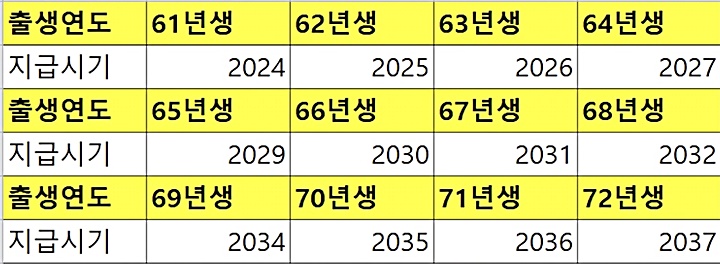

지금부터 61년생 부터 72년생 까지 국민연금 수령나이 수령년도를 확실하게 정리해드리겠습니다. 일단 61년생은 만 63세부터 국민연금을 받을 수 있습니다.

그리고 앞서 말씀드렸듯이 국민연금법에서는 수급개시 연령을 5년마다 한 살씩 늦추게 규정하고 있기 때문에 국민연금 수령나이가 2023년~2027년에는 63세, 2028년~2032년에는 64세, 2033년 이후로는 65세로 늦춰집니다.

출생 연도로 정리해드리자면 만 나이 기준으로 60년생까지는 62세, 61년생~64년생은 63세, 65~68년생 64세, 69년생 이후는 65세입니다. 이렇게만 말씀드리면 헷갈리실테니 제가 아래 표로 딱 정리해드리겠습니다.

여기서 61년생은 2023년이 아니고 2024년부터, 65년생은 2028년이 아니고 1년 더 늦춰져서 2029년부터, 그리고 69년생은 2033년이 아니고 1년 더 늦춰져서 2034년부터 국민연금을 받을 수 있습니다. 조금 더 정확하게 말씀드리자면 자신의 생일 다음달 25일에 연금이 나오기 시작합니다.

예를 들어 61년 6월달에 태어나셨다면 2024년 7월 25일부터 연금이 나오는겁니다. 나이가 어릴수록, 늦게 태어난 사람일수록 국민연금을 받기 시작하는 나이가 점점 늦어지는데요. 여기서 가장 큰 문제가 되는 분들은 바로 61년생, 65년생, 69년생입니다. 소위 낀세대 라고도 하죠?

61년생 65년생 69년생 분들은 내년에 연금을 받을 차례인데 갑자기 1년을 더 기다려야 하는 세대이기 때문에 낀세대라고 합니다. 즉, 60년생이 연금을 작년에 받았다면 61년생은 연금을 올해 받는 게 맞는 것 같은데 그게 아니라 1년 더 기다렸다가 내년에 받는다는 거죠.

이 분들은 원래대로라면 앞사람이 받고 그 다음 연도에 국민연금을 받을 차례인데 갑자기 일 년을 더 기다려야 되는 거죠. 그러니까 연금 소득 없이 그 1년이라는 기간을 버텨야 한다는 뜻이기도 합니다.

2. 조기연금 신청 나이 달라져

두 번째로 조기연금 신청 나이가 달라집니다. 국민연금을 최대 5년까지 빨리 받을 수 있는 방법이 바로 ‘조기연금’ 수령인데요. 그런데 빨리 받는 만큼 100% 다 받지는 못하고 1년 당겨서 받을 때마다 6%씩 깎인 금액을 받습니다. 즉, 원래 받아야 하는 나이에 받으면 100을 다 받을 수 있는데 그것보다 1년 빨리 받겠다고 신청하면 6% 깎여서 94정도만 받는다고 생각하시면 됩니다.

그런데 여기서 정말 많이들 궁금해하시는 부분이 1년 빨리 받으면 그 1년 동안만 94로 받다가 1년 지나면 다시 100으로 올라가는지, 아니면 평생 깎인 금액 94로 쭉 받는지에 대한 부분인데요. 정답부터 말씀드리면 평생 깎인 금액인 94로 평생 쭉 받습니다. 그러니까 조기연금 신청하실 때 신중하게 생각하고 하셔야 합니다.

61년생 65년생 69년생처럼 낀 세대들이 1년 앞당겨서 조기연금을 신청하겠다고 할 때 100에서 94로 6%를 깎는 게 아니라 100 96정도로 4%만 깎던지 하는 보완책이 있어야 하지 않을까 싶습니다.

아무튼 내가 만약 이것저것 다 계산을 해봤는데 조금 적게 받더라도 빨리 받는 조기연금을 신청하겠다고 마음 먹으셨다면 언제부터 신청 가능한지도 미리 기억해두셔야 합니다. 65년생은 2024년부터, 66년생은 2025년부터, 67년생은 2026년부터 신청가능합니다.

3. 이혼한 배우자와 연금을 나누는 분할연금

성격 차이로 이혼을 하게 되면 아파트나 땅 재산분할, 금융재산같은 재산 분할 얘기가 당연히 나올 수 밖에 없는데요. 이와 비슷하게 국민연금도 역시 분할해서 받을 수 있습니다. 그런데 여기서 중요한 게 국민연금을 분할해주는 쪽이나 분할 받는 쪽이나 모두 양쪽 다 나이 조건을 충족해야 한다는겁니다.

예를 들어, 2023년부터는 63세부터 국민연금을 받을 수 있죠? 그러면 내년에 분할연금을 받기 위해서는 받는사람과 주는사람 모두 63세가 넘어야 가능하다는 뜻입니다. 물론 나이 기준 외에도 혼인 유지 기간이 최소 5년 이상이면서 이혼 소송 기간은 제외되고 , 사실혼 기가은 포함되고 등등 이런 여러가지 조건들이 있긴 합니다.

아무튼 이렇게 기준 연령이 만 62세에서 63세로 높아지면 분할 받는 사람 입장에서는 받는 날짜가 1년 늦춰지니까 손해가 될테고, 반대로 분할 해주는 사람 입장에서는 1년 늦게 줘도 되니까 어느 정도 1년간 시간을 벌게 되는 셈인거죠.

이상 61년생 부터 72년생까지 국민연금 수령나이 수령년도 관련 포스팅을 마치겠습니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.

기초연금 소득인정액 재산의 소득환산액 금융재산 일반재산 계산법